九游体育app官网交易部分按市集化捕快-九游体育(中国)Ninegame官方网站-登录入口

文 | 舒书

3月30日,一则对于央企捕快变革的音讯,在国资圈投下了一枚重磅炸弹。

据经济不雅察报报谈,《中央企业功能界定管制观念》有望在近期厚爱出台。新观念的中枢是引入增多值核算,从头界说央企的价值计算标准。

距离上一轮央企功能分类(2016-2017年),照旧畴昔了近十年。那一次,央企被别离为交易一类、交易二类、公益类,处治了捕快一刀切的问题。

但十年后,新的矛盾浮出水面:

当一家军工央企既要保险国度安全,又要竣事国有钞票保值升值;当一家电网企业既要承担西电东送的公益任务,又要参与市集化竞争——它的价值,到底该怎么算?

现行的《企业国有钞票法》,底层逻辑依然是保值升值。这意味着,那些承担计策任务、大家行状的企业,耐久处于一种轨制性冲破中:法律条目它们赢利,施行条目它们作念不赢利的事。

新观念要处治的,正是这个矛盾。

第一部分:旧账本,算错了什么?

畴昔,央企的价值,主要看三样:营收领域、利润总和、钞票总和。

这套账本,有几个盲区:

盲区一:计策价值不被看见。

一家军工央企进入巨资攻克卡脖子技艺,短期内莫得利润,以致拉低ROI。在旧账本里,这是成本,是牵累功绩的责任。但它的价值——保险国度安全、艳羡产业链踏实——无法在利润表上体现,反而成了捕快时的减分项。

盲区二:社会效益不被计量。

一家大家交通企业,承担着城市运行的保险任务,票价低于成本。在旧账本里,它是亏空大户。但它的价值——行状民生、缓解拥挤、减少碳排放——一样无法被量化。

盲区三:里面交往虚增营收。

一些央企集团里面,子企业之间层层流转、叠加揣度打算,账面上的营收看起来很漂亮,但实质创造的价值远莫得那么多。

旧账本的问题,不是算错了数,而是算错了什么是价值。它只看到了利润,没看到价值。

第二部分:新账本,从头界说价值

新观念的中枢,是引入增多值核算。

增多值,粗拙说即是企业在分娩进程中新创造的价值。它不等于营收(营收包含中间进入的叠加揣度打算),也不等于利润(利润受成本市集波动影响)。它更能反应企业对宏不雅经济的实质孝顺。

据经济不雅察报报谈,新观念对价值的从头界说,体刻下三个层面:

第一层:计策价值,从隐形变显性。

对于交易二类企业(军工、电网、石油石化),新观念将把“功能价值”纳入核算体系。这意味着,那些短期不赢利但关乎民生国计的计策进入,不再是报表上的“减分项”,而是会补救为实竟然在的捕快“加分项”。计策任务不再被视为牵累利润的责任,而是被从头界说为创造中枢价值的元勋。

第二层:社会效益,从账面亏空变社会孝顺。

对于公益类企业(大家交通、给水供热),它们的价值不再只是由利润表界说。一家地铁公司即使票价收入无法掩盖成本,但它为城市带来的减少拥挤、裁减碳排放等雄壮社会价值,将被看见和认同。

第三层:真不二价值,从里面虚胖变市集实瘦。

新的增多值核算将严格剔除集团里面交往,回绝层层流转虚增营收。那些耐久依赖里面连络交往、短缺外部市集竞争力的僵尸子企业,将失去保护神,靠近真实的活命压力。

这三层补救,勾画出新账本的好意思好愿景:让该赢利的企业骁勇去市集竞争,让该承担责任的企业心无旁骛地攻克难关。

第三部分:国外资格告诉咱们什么?

1987年,日本国铁分割民营化。本州地区的公司盈利了,但北海谈、四国的公司依然亏空。若是只捕快赢利,那些承担偏远地区交通任务的企业,始终无法活命。其后日本政府不得欠亨过斟酌踏实基金合手续补贴。

1990年代,法国国企改造引入公约制——国度与企业订立绩效公约,计策任务和交易主见分开捕快。计策成本由国度补贴,交易部分按市集化捕快。

新加坡淡马锡更透顶:将企业分为计策型和交易型,用不同的尺子量不同的企业。

这三个国度,皆曾靠近和中国今天一样的辛勤:当一家企业既要承担计策任务,又要竣事国有钞票保值升值,它的价值到底该怎么算?

中国的谜底,正在书写中。

法国、新加坡、日本的资格,指向合并个论断:计策任务和交易捕快不成同日而谈。要么分开算账,要么分类捕快。

法国的公约制提供了分开算账的想路——国度与企业订立公约,明确哪些是计策任务,哪些是交易任务。计策任务的成本由国度补贴或政策赔偿,交易部分按市集化捕快。

新加坡的分层管制提供了分类捕快的想路——企业分为计策型和交易型,用不同的尺子量。计策型企业看任务完成度,交易型企业看投资报酬。

日本的训戒提供了反面讲义——若是只捕快赢利,那些承担偏远地区交通任务的企业,始终无法活命。其后日本政府不得欠亨过斟酌踏实基金合手续补贴。

这些资格评释:央企捕快变革的标的是对的,但分开算账的账本怎么想象、分类捕快的尺子怎么定,才是真实的辛勤。中国的新观念,澄澈摄取了这些国外颖异——试图用增多值这把新尺子,去量出计策与交易的领域。但尺子有了,怎么用,依然是个历练。

第四部分:新账本落地的四个深水区

愿景很好意思好,但从旧账本到新账本,中间隔着四个深水区。

订价辛勤:保家卫国值若干钱?

量化计策价值听起来很好意思,但实操中是寰宇级辛勤。

一家军工企业研发了一款新式雷达,它的价值是保家卫国。这个价值在财务报表上到底等于若干钱?1个亿照旧10个亿?若是定高了,企业可能会把系数平淡研发皆包装成计策研发来欺骗捕快加分;若是定低了,企业照旧没能源。

刻下政策的实质作念法,更多是清单制管制——列出哪些是计策任务,单独核算成本,不捕快利润。与其说是量化价值,不如说是豁免利润捕快。计策任务并莫得真实酿成正钞票,只是不再被视为负钞票。

遵守陷坑:背着石头竞走,亏不亏?

增多值核算有个荫藏的反作用。增多值在管帐上省略等于“折旧+东谈主工+税费+利润”。这意味着,轻钞票公司(如想象院所、互联网央企)折旧少,增多值率自然高;而重钞票公司(如电网、核电、高铁)勾引极其上流,每年的折旧相等高,在增多值核算下数据会相等出丑。

这就好比两个东谈主竞走,一个玩忽自由,一个背着百斤重的石头。背石头的东谈主固然石头自己当作他的负重获利(折旧计入增多值),但因为石头太重,导致他跑一样的距离(一样的营收),看起来遵守(增多值率)反而不如玩忽自由的东谈主。

若是只比谁跑得快,背石头的东谈主笃信输。但背着石头的东谈主,恰正是国度需要的东谈主。若是不加区分地捕快增多值率,可能会导致央企不敢投重钞票的基础模范,转而投向轻钞票的虚产业——这赶巧相背了央企作为大国重器的初志。

协同悖论:亲昆仲,还明算账吗?

剔除里面交往,是为了打击虚胖。但硬币的另一面是:许多央企(如建筑类、能源类)之是以苍劲,恰正是因为集团里面有“想象-施工-制造-运营”的齐全产业链协同。

若是透顶割断里面交往的捕快认同,子公司A可能会为了颜面的数据而隔断采购集团内子公司B的产物,转而去买外部更低廉的(哪怕质地不如B)。如安在挤出水分和保合手产业链协同之间找到均衡点,是新捕快体系需要复兴的深水区问题。

东谈主心博弈:谁敢为了改日赌出息?

顶层想象的好意思好愿景,到了基层扩充层面,可能会遭逢软屈膝。

畴昔作念大营收、搞大工程,底下的东谈主有油水、有提升起间。刻下搞增多值、搞减法,意味着技俩变少、预算变紧、职权变小。中基层管制者可能会出现多作念多错、少作念少错的躺平心态。

容错机制在文献上写得再好,到了国企的行政文化里,真实勇于为了长久计策价值而糟跶当年利润的干部,依然是凤毛麟角。因为容错的认定权不在我方手里,而在上司手里。赌对了,就怕有奖;赌错了,出息尽毁。

这套账本要真实落地,关节不在方针想象,而在如何让扩充层餍足随着新指示棒走。

第五部分:硬不停与软支合手

新指示棒能否真实露出作用,关节在于硬不停和软支合手同步到位。

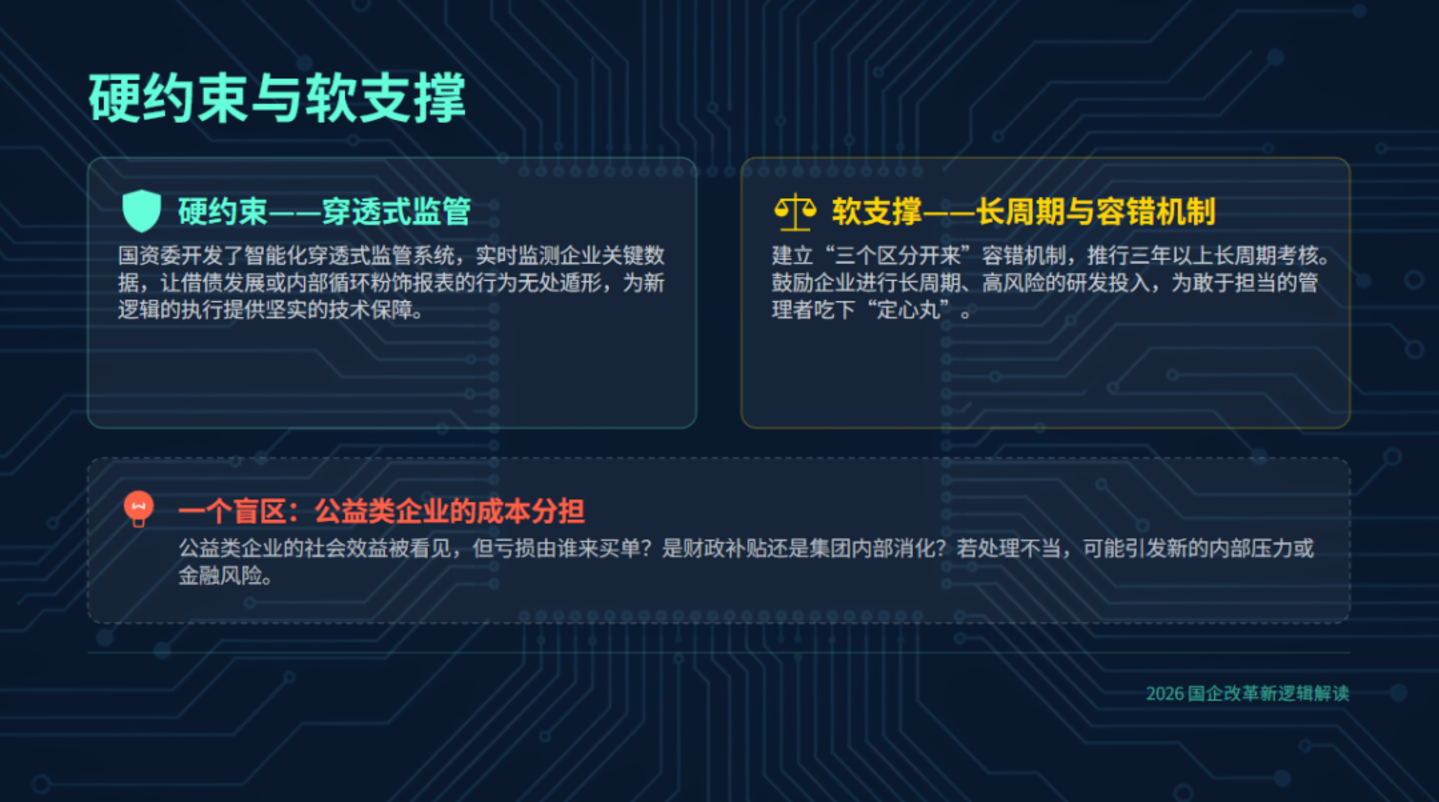

硬不停:穿透式监管。

为了确保新账本的真实性,国资委照旧开发了智能化穿透式监管系统。这套系统好像及时监测企业的关节数据,让畴昔靠借钱发展或里面轮回来遮拦报表的步履无处遁形,为新逻辑的扩充提供了技艺上的硬不停。

软支合手:长周期与容错机制。

为了饱读吹企业勇于进行长周期、高风险的研发进入(如AI大模子、量子通讯),国资委勾引了“三个区分开来”的容错机制,并扩充三年以上的长周期捕快。这相等于给企业吃了一颗释怀丸:为了长久价值而糟跶短期利润,不仅不会被刑事责任,反而会受到饱读吹。

但软支合手还有一个盲区:公益类企业的社会效益被看见了,但钱从哪来?

若是捕快承认了地铁公司的社会价值(亏空是因为票价低),那么这部分亏空是由财政补贴填补,照旧由集团里面其他盈利板块(如地产、交易)来填补?若是是后者,那么盈利板块的捕快压力会倍增,导致盈利板块的东谈主才流失。这即是典型的拆西补东。

若是财政补贴不到位,公益类企业的亏空最终照旧会转嫁给市集或破钞者,或者酿成银行的坏账。新账本固然让公益类企业的价值被看见,但莫得处治谁来买单的问题——而这个问题一朝处理不好,不仅是企业里面的压力,以致可能演酿成隐性的金融风险。

结语

回到发轫那位军工央企负责东谈主的话。

他说,刚运转心里是打饱读的——计策任务进入大、周期长,短期拉低利润,比不外作念金融、作念地产的昆仲单元。

但其后他想通了:若是计策价值能被量化,国度能看到实质孝顺,资源匹配更精确,那就无谓再为了短期利润数字,去削减必要的研发进入。

这种从打饱读到确定的心态补救,正是新账本想要达到的遵守。

但想让这份确定掩盖更多央企管制者,仍需闯过四谈关:保家卫国如何订价?背着石头竞走亏不亏?亲昆仲是否还要明算账?谁又敢为改日赌向出息?

这些问题莫得标准谜底。但它们指向合并个标的:新账本的中枢,其实是一场国度与企业之间的价值交换重构——国度购买企业的计策行状,企业通过市集化技能活命。这场交换能否达成均衡,不仅关乎一家企业的捕快,更关乎中国能否在狠恶的国外竞争中,铸造出一支既醒目戈、又能算账的当代化产业铁军。

旧账本算的是钱,新账本算的是命。

旧账本照旧翻篇。新账本九游体育app官网,正在被书写。